Pflicht zur Nachhaltigkeitsberichterstattung (CSRD)

Nachdem die Corporate Sustainability Reporting Directive (CSRD) in Nachhaltigkeitskreisen bereits in aller Munde ist, greift für die ersten Unternehmen im kommenden Jahr nun erstmals die Pflicht über ihre soziale und ökologische Verantwortung zu berichten.

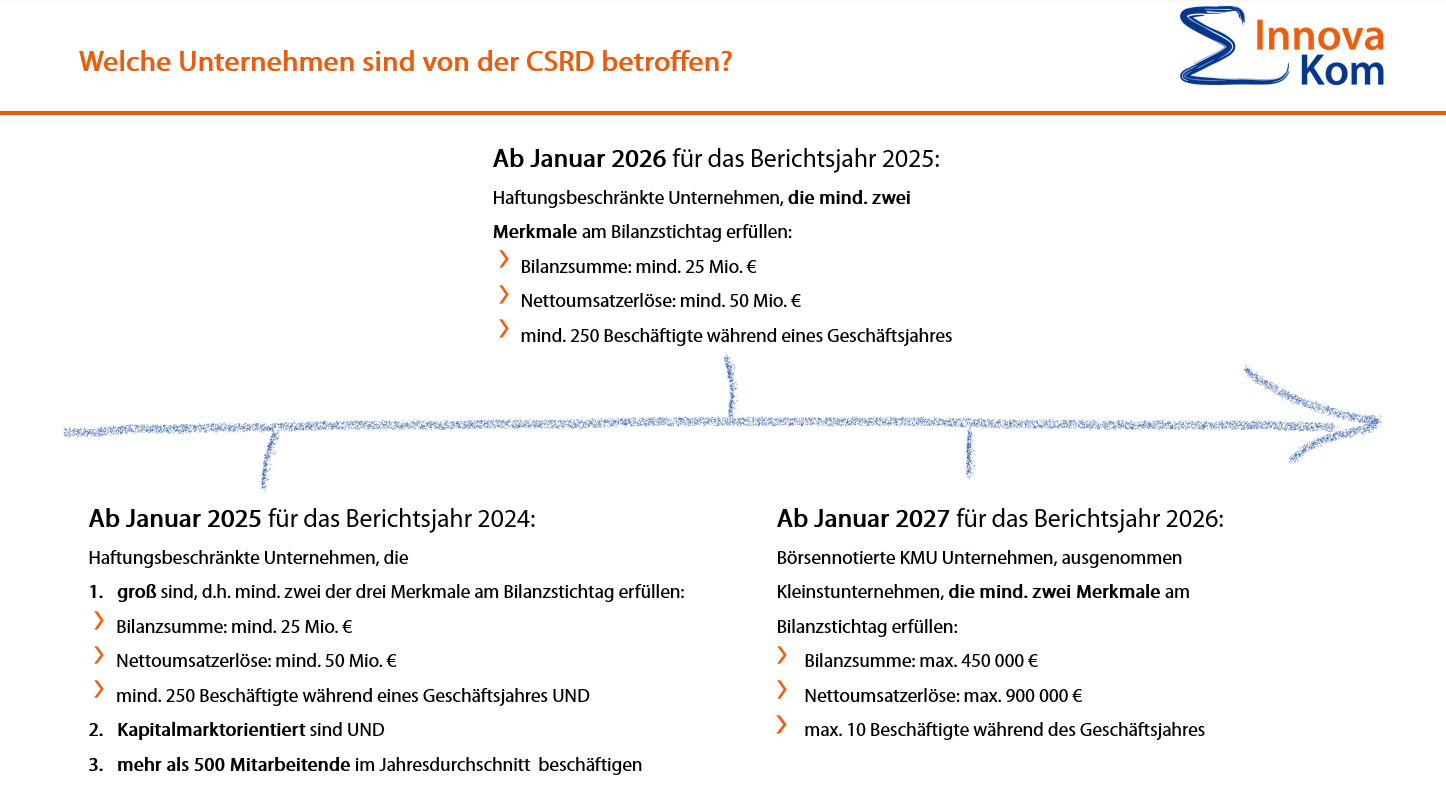

Mit der im Januar 2023 in Kraft getretenen CSRD sollen stufenweise mehr Unternehmen über ihre Nachhaltigkeit berichten.

Die Themen stehen schon länger fest. Die dazugehörigen europäischen Standards wurden im Laufe des Jahres veröffentlicht. Inhaltlich werden die drei Nachhaltigkeitsdimensionen – Umwelt, Soziales und Unternehmensführung – und unter anderem die folgenden Themen fokussiert: Klimaschutz, Ressourcennutzung, Biodiversität, Umweltverschmutzung, Menschenrechte und Arbeitsbedingungen der eigenen Arbeitskräfte und in der Lieferkette, Schutz und Sicherheit sowie Unternehmensethik und -kultur.

Hinweis: Der Anwendungskreis der CSRD bezieht sich auf die festgelegte Definition für kleine und mittlere Unternehmen (KMU) der Richtlinie 2013/34/EU. Mit der Veröffentlichung der delegierten Richtlinie am 17.10.2023 erfolgt eine inflationsbedingte Anpassung der Größenkriterien für Unternehmen. Diese wirkt sich auf den Anwendungsbereich der CSRD aus.

Möchten Sie weitere Informationen? Sind Sie sich nicht sicher, ob Sie von der CSRD betroffen sind? Sprechen Sie uns gerne an!